һ��2024�ϰ���ָ���\����r���

��һ���r��ָ��ƽ���\��

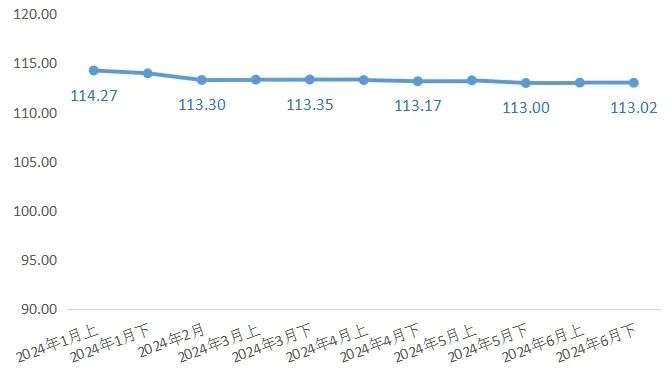

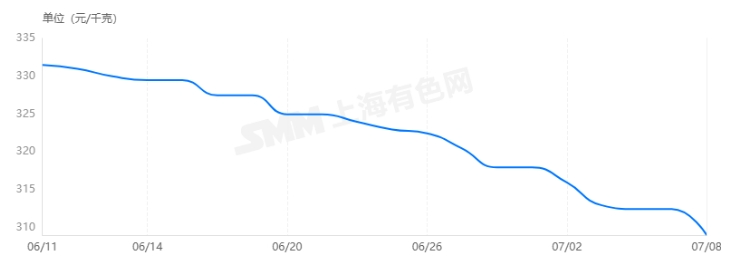

2024���ϰ��꣬�����о߃r��ָ���߄�ƫ����2�£��ܴ������ڵ�����Ӱ푣���I���a���I��ӷž����������о߮aƷ�����^����ָ���½����������^�h���½���0.68�c���S����I������ͮa��ָ�����F���B������3���»�����113.35�c��ͬ�r���ڽ�������Ȟ鹤���о߮aƷ���N�۵�����ָ���ڲ����о����½���ָ��ֵ��4���µ�113.17�c�����½���6���µ�113.02�c���H�½���0.15�c�������^С�����w�߄�څ����

�؎X�����о߃r��ָ���߄݈D

����Ʒ��У����ߺ��о߃r��ָ���߄��^�����ƣ����w������-��-�����߄ݣ����c��ָ���߄��������2�³��F���^�����@��һ���½����S��ָ���߄ݳʲ������С����߃r��ָ�����F�^�鷀��������2�½����^С��6����ָ��ֵ�^1����ָ��ֵ�½�����Ҳ��С��

���ߡ��оߺ����߃r��ָ���߄݈D

1.�����会��ָ���߄���r

���߃r��ָ�����ϰ��꿂�w�\���^��ƽ�����m�����½����������^С��

1����-4���£����ء��@�^����r��ָ�������ڲ�ͬ�̶ȵ��B�m�½����ʌ��¹��߃r��ָ�����F�˕r�g�^�L���B�m�½���4�����^1����ָ���½���1.54�c��

5����-6���£����߃r��ָ���t�ʲ����ϝq�B�ݣ���Ҫ�������Ը���aƷ��ʹ�ù��߃r��ָ����5�����_ʼ�����F���^�鏊�ݵ��ϝq�߄ݣ�ָ��ֵ��4���µ�106.25�c�ϝq��6���µ�106.58�c��

���ֶ��ԣ�����aƷ����������u���r��׃�ø��Ӽ��ң�������߄ݿ��w��С���½����r��ָ����1�����_��89.90�ĸ��c���m���䣬4�����_�������*���c89.04�c���S��ʲ��ӻ�����B��

�@�^aƷ���ϰ����ܮaƷͬ�|������Ӱ��^�r��ָ�����m�ߵ͡�1����-3���ϣ�ָ����126.09�c���m�½���124.63�c�����r��F����څ�ڷ�����5����-6����һֱ���ֳ�ƽ��B��6��������123.67�c��

����aƷ�r��ָ���t�ڽ��v��2�¡�4���ɴ��½���5�����_ʼ�߄ݱ��F�^�鏊�ݡ���Ҫԭ�����ڸ���aƷ�r���ڽ��v�ɴ����{����̎�ڵ�λ���߂��^�������������g���̑�����˲��ָ���aƷ���N�ۃr��ʹ�ø���r��ָ����6�Ȍ��F���B�����_������ȸ�λ117.47�c��

�����会��ָ���R��

2.�����会��ָ���߄���r

���߃r��ָ���ϰ����ڲ�����С���½�����Ҫ�鵭��Ӱ����N�����������¡�6����ָ��������117.14�c���^1�����½���2.98�c��

���ֶ��ԣ������ǧ�ֳ�r��ָ�������^�����@�����У�����r��ָ�����w���µ��߄ݣ��������^С���ϰ���ָ���߄ݞ����彵һ����������һ�����ĝq�������^С���y��֧��ָ�����У�ָ����1���ϵ�105.44�c���½���6���µ�103.68�c����Ӌ�½���1.76�c��ǧ�ֳ��ָ���ı��F�����^�ã��ڽ��v�������B�m�½���ָ���_�������*���c���ڃȏ�ǧ�ֳ߃r����ߵ�Ӱ��£����F���B����ָ��������140.01�c���m��6�����ٴγ��F���{������̎�ڰ���ȸ�λ��

��������Ʒļ���ָ�����ӄt�����^�٣��\�з�������Ҏr��*�鷀�̣�����ȷ���̎�ڳ�ƽ��B����������r���֮�������Ҳ�H���F��һ���½�����5�����½���2.76�c�⣬��̎�ڳ�ƽ��B������t�ڽ��v��3���Ϻ�5���σɴ�С���ϝq��С�����{��*�K������124.37�c��

�������ָ���R����

3.�о���r��ָ���߄���r

2024���ϰ����о��߄��ܵ���Ӱ푣��ʲ�������څ�ݣ��AӋ�S�����I���K�M�̼ӿ죬ָ����������������

1����̎���N���������r��ָ���������ߣ��S���������ځ��R��2��ָ���r����F�p�½���

3�����S��܇���ӹ���I�����о���������������ָ��������118.83�c���������ڇ��ȿ����������rӰ푣��ӹ���I�����������䣬3����ָ�����{��

4������̼���u��懵�ԭ���σr�����ߵ�Ӱ푣������aƷ���F��һ���r���ϝq��ָ���S֮������������ͬ�|���aƷ���r�����г̶ȸߣ����N��߀�Ǖ������ȡ���̓r��IJ��ԣ���ָ����5���Ϻ�5�����ٴγ��F�B�m���{��

6���σr���ڽ��v�ɴλ��{��̎���^��ˮƽ������һ����r���g�����̑�������r��ָ������������*�K6����ָ���c6���ϳ�ƽ��������118.73�c��

���ֶ��ԣ��q�����X݆����aƷ�r��ָ���ڰ���Ⱦ�̎�ڳ��m��ƽ��B��㊵���܇��t���ڰ���ȳ��F���B�m�½��ҟo�������߄���r����Ҫԭ�������ڮaƷͬ�|���̶ȸߡ�6���·քe������105.73�c��119.35�c���^1���Ϸքe�½�1.9�c��0.44�c���������^С�����Կ����aƷ�r���m�����½�����׃�ӿ��g�^С���r�����ݼy����r��ָ���������131.30�c����С���������\�У��r���И�δ���F���@׃����

�о����ָ���R����

�������ϰ��꾰��ָ�����w��̎�ھ���^�g

1.���⿂ָ���_����

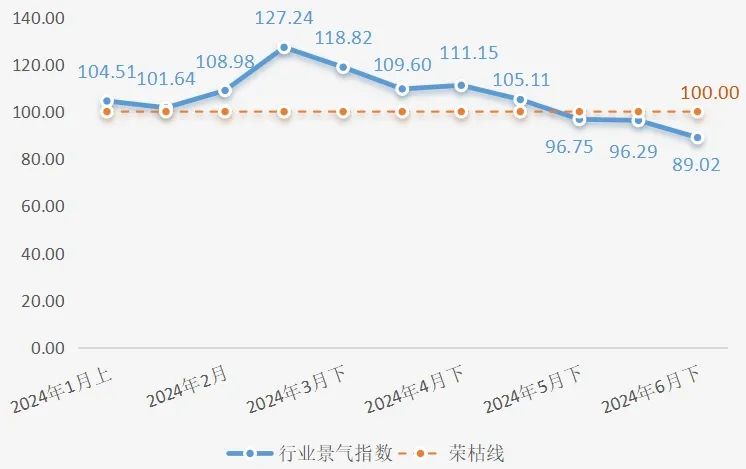

2024���ϰ��꾰��ָ�����w̎�ڔU���^�g���\�У����F�^�ã����w�߄ݳʛ_�����΄ݡ�

1����-3���ϣ�����ָ�������ϝq�����У�2��ָ������������3���ϵ�127.24�c����Ҫ�鴺�����ڽY�����������ӌ�����ָ��������������Ӱ푡�

3����-5���ϣ�����ָ���t�ʲ����½��߄ݣ�����ָ���m�����½������Ծ�λ�ژs�ݾ��Ϸ����½�������Ҫ��Դ������I���K��rƣܛ������ͬ�ں��^PMI�߄ݣ��̑��ľ�����Գ��m̎�ڔU���^�g���@�ɚw����ԓ�A���̑�ӆ�������N�ۿ��~�ͮaֵ�����^�鷀����δ���F���@���ͣ��m�̑����������½��������w���F���^�á�

5����-6���£�����ָ�����B�m����څ�ݣ�5���¾���ָ��������*̎�ژs�ݾ��·�������ָ�����ژs�ݾ�����Ҫԭ���ԭ���ϳɱ����ߡ��ИI����̎���N�����ڵĵ��������μӹ���I���������^�͵ȡ��AӋ�������S���������w����I���K�ӿ죬����ָ���������������ط��s�ݾ����ϡ�

�؎X�����о��ИI����ָ���߄݈D

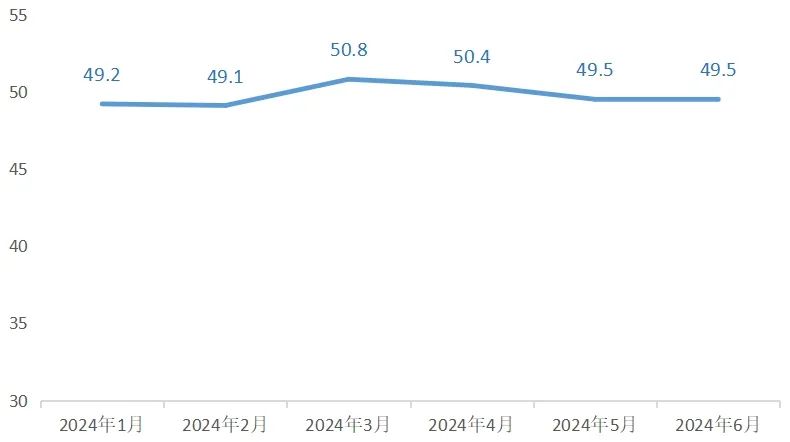

�؎X�������ИI����ָ���^�҇�����IPMIָ���߄���r�������w���F�^�ã�PMIָ������ȃH��3��4�ɂ���λ�ڔU���^�g��PMI������Ҫ�Ľ�������ָ�ˣ���5�����ѽ��B�m�ɂ���̎��˥�˅^�g��һ���̶��Ϸ�ӳ���҇����������K�đB�����m�����w����I������ĺ��^�����£����؎X����ָ��Ҳ������һ�������Љ�����

����IPMIָ���߄݈D

2. �����о߾���ָ����������

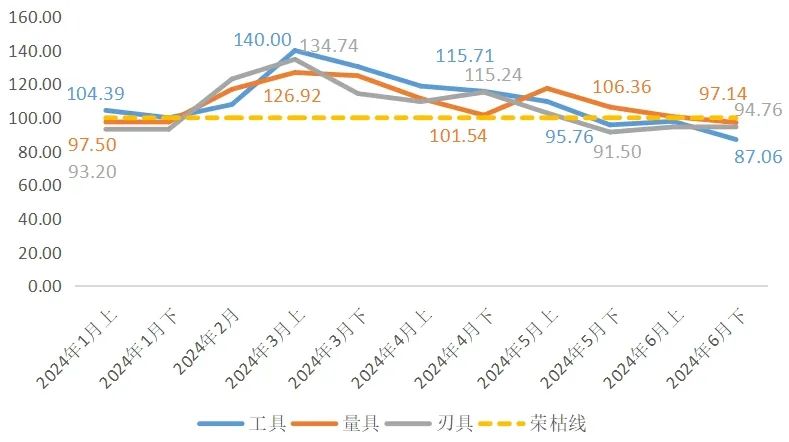

���ߡ����ߺ��о߾���ָ�����w�߄�һ�£�1����-3���ϣ��ϝq�������*���c���քe��140.00�c��126.92�c��134.74�c��3����-6���£�ָ��̎�ڲ��������У���6���·քe������87.06�c��97.14�c��94.76�c�������*���F����ָ����̎�ژs�ݾ��µ���r��

���ߡ��оߺ����߾���ָ���߄���

����ָ���A�y���ИIڅ��

��һ��ָ���߄��A�y

��ǰ���ߵ��Ј������aƷ��Ӳ�|�Ͻ����ߺ͔�����Ƭ���о�ָ������²�����������Ƭ��Ӳ�|�Ͻ߮aƷ�^�ࡣ��Ӳ�|�Ͻߵ���Ҫԭ���Ϟ�̼���u����Ⓑ�����ռ�ȷքe��86%��8.9%��̼���u����*��Ҫ��ԭ���ϣ���r��׃�ӌ��о߃r��ָ���������о߾���ָ��������һ��Ӱ푡�

ԭ���σr���ϝq���¾���ָ�����m���䣬��ԭ���σr����F���@�½����AӋ�̑�����Ҳ�������֏͡�ԭ���σr����4�³������F���^����ȵ��ϝq���c֮�������ģ������о߾���ָ����4��������F���B�m4�ڵ��½�������ָ�����߄ݴ���һ���Ĝ����ԡ�����ԭ���σr��Ŀ����ϝq���L�ڌ��������о߮a��Ʒ�r��һ�������Љ�����ʹ���̑�δ��ӯ�����g�����Mһ�����s�������̑�δ���I�ճֱ��^�A�ڣ�ͬ�r�B�ӿ������^����Ӱ푣�ʹ�ù����о߾���ָ�����m���С���ԭ���σr����6������Ѯ���F���^�����@�Ļ��䣬�r�����������̑�δ�����I��r���A�ڣ��AӋ���������о߾���ָ���Ļ֏���һ��֧�����á�

ԭ���σr���ϝq���r��ָ����Ӱ푄t�����^���������о߮aƷ�r��߀�ܵ��̑����������h�������ص�Ӱ푡��������L�ځ�����ԭ���σr�����ϝq��Ļ��䣬���������о߃r��ָ���������С���ԭ���σr���ڴ���ϝq�r���о߃r��ָ��ֵ��4���µ�118.86�c���½���6���µ�118.76�c��ָ�����w���½�څ�ݡ��˴��½���Ҫ�����ڽ��N�����R���Ј����������^�����������������¡������L�ځ������AӋ��݆ԭ���σr���ϝq�ij��m�r�g�����^�̣��r���Mһ���½����AӋ���������о߃r��ָ���ʲ�������څ�ݡ���݆�u��Ʒ���ϝq�����A���ѽӽ�β����ֹ7��10�գ��r���ѻ�̽���ϝq���ڣ�4����Ѯ���r�ăr���ғ����u�ھ�������u��Ʒ���β�ُ��I���m����֔���B�ȣ������ُ�������@���u��Ʒ�r�������Mһ���½���

2024��1-7���u��Ʒ�r���߄݈D���DƬ��Դ���Ї��u�I�f����

���a̼���u�ۃr���߄݈D���DƬ��Դ���Ϻ���ɫ�W��

�������ИI�lչڅ��

1.���ص��ߵ��Ј�ռ�Ȍ����Mһ�����

Ŀǰ�Ї��ѽ�������һ�����������Ĺ��Iϵ�y�����ھ��ܙC���������㲿�����P�I���ϵ��I����Ȼ�ںܴ�̶�����ه���H�M�ڮaƷ���M�ܽ�����Ї��ęC�����ػ���������ߣ����c���I���̶��^�ߵć�����ȣ��Դ����@���IJ�ࡣ����߶�����I������������P�I����Ʒ�����ص������Ј���δ�����о�����L������

�Ї�����������*�S�����u�V�YԴ�������u�YԴ���_�l������߀�кܴ���������g�����ȱ�����I����Ӳ�|�Ͻ���Ʒ�͵��������ИI����������IҎģ�^С����Ҫ������ǵͶ��Ј����S�����Үa�I���ߵ��Ƅӣ�Ӳ�|�Ͻ��ИI�������Ӵεļӹ�����lչ�����߮aƷ�ĽY��Ҳ���ڲ������������ص�Ƭ��������ӹ��aƷ���Ј����~�A�ڌ�����u���ӡ�

2.�����ИI���Ј����жȌ�������

�ڰl�_���ң������ИI�c���ֻ�����ͬ���lչ���S������I���������ܵ������˽���������������߲����ѽ����v�ˏĂ��y��̼�ع���䓺����������M��Ӳ�|�Ͻ��Լ���Ӳ���ϵ����M���@һ���M���Hʹ�õ����g���ӏ��s��Ҳ�Ӵ����аl���I�N�ͷ����wϵ���y�ȡ�ģ�����˵ĵ��߮aƷ׃���������y������������׃�����l��Ҫ��С�͵�����I����ȱ�����m���аlͶ�룬�����R������Ј����������ܕ����Ј��ϵ�*��I��ȡ�����c��ͬ�r������Ʒ��Ӱ������Y�������ͼ��g���ݵ���I���ڸ߶��Ј��I��@�ø���İlչ�C�����Ķ�������Ј����~�����M�����ИI���Ј����жȡ�

ȫ��*�ĵ���������ͨ�^�ṩ���ӻ��ĮaƷ����������͑����Y�Ϗ�����аl��������͑��ṩ���ƻ��������ӹ���Q������չ��δ�����Ї��ĵ��������̌����v��ɫ�ϵ��D׃���Ćμ������a�������ߣ��Uչ���_�l�µ�������ˇ���������g�ͮaƷ���@�N�D׃��ζ���Ї�������I�����كH�H�ǵ��ߵĹ����̣����dzɞ��Q�͑��ӹ����}����Ҫ������飬�ṩ��ȫ��ķ��պͼ��g֧�֡�

��վ��������ϵ�D�d���������Ї�Ӳ�|�Ͻ��̄վW���^�c���Ї�Ӳ�|�Ͻ��̄վW�������֡��DƬ�c�������ݵ��挍�ԡ����r�ԡ������Ժ͜ʴ_���Լ���������Ծ������κα��C�ͳ��Z��Ո�x�ߺ����P�����кˌ�������Ͷ�Y���L�U�ԓ������������λ���˲�Ը�ڱ��W�l����Ո�ڃ��܃ȁ�늻�����c���Wϵ��

��������������Ϣ����I���аl����ԓ��Iؓ؟��Ϣ���ݵ������ԡ��挍�ԡ��ʴ_�ԺͺϷ��ԡ����Wվ���˲��Г��κ�؟�Ρ�

CopyRight ©2005 ���ݘO�c�Ƽ�����˾ All Rights Reserved.��؟�������W�l������Ϣ��Ŀ�����ڂ���������Ϣ���c��վ�����o�P�����W�����Cԓ��Ϣ�����������������֡�ҕ�l�����l���������D����ȫ�����߲��փ��ݵĜʴ_�ԡ��挍�ԡ������ԡ���Ч�ԡ����r�ԡ�ԭ���Եȡ����P��Ϣ��δ���^���Wվ����C���������������κν��h�����˲������L�U�ԓ���